深圳商报·读创客户端记者 梁佳彤

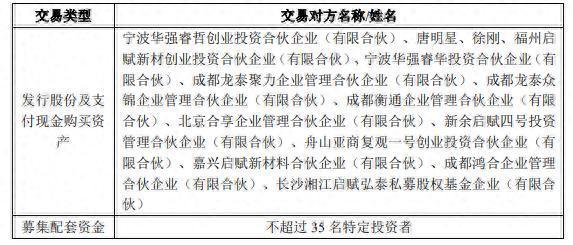

9月26日晚间,银河磁体(300127)发布公告称,公司拟通过发行股份及支付现金的方式购买四川京都龙泰科技有限公司(下称“京都龙泰”)100%股权,并募集配套资金。京都龙泰100%股权的预估值为4.5亿元左右。经申请,公司证券将于9月29日开市起复牌。

资料显示,京都龙泰成立于2011年,是行业内稀土永磁铁氧体材料产品研发与制造、磁性材料生产装备研发与制造、生产和销售为一体的国家高新技术企业。永磁铁氧体直流电机由于具有温度适应性好、耐腐蚀等优异特性,已大量应用到汽车发动机、底盘和车身三大部位及附件中,如启动电机、电动天窗电机等。

2023年至2024年,京都龙泰营业收入(数据未经审计)分别为1.38亿元和1.87亿元,净利润(数据未经审计)分别为589.02万元和1153.57万元,经营业绩处于增长趋势。本次交易完成后,京都龙泰将成为上市公司的全资子公司,其经营业绩将纳入公司合并财务报表范围。

银河磁体展望,此次交易完成后,公司将进一步扩充磁性材料的产品品种,汽车领域的产品市场份额将进一步扩大,形成优势互补丰富产品品种,抵抗市场风险的能力将进一步增强。

同日,银河磁体还披露发行股份及支付现金购买资产并募集配套资金预案。公司拟向不超过35名符合条件的特定投资者,以询价方式发行股份募集配套资金。

预案显示,本次募集配套资金的发行股份数量不超过本次发行股份及支付现金购买资产完成后公司总股本的30%,募集配套资金总额不超过本次交易中以发行股份方式购买资产的支付对价的100%。

风险方面,京都龙泰营运资金主要来源于经营性现金流入和银行及非银行机构融资,存在营运资金不足的风险。报告期内,京都龙泰曾以资产抵押等方式筹措公司营运资金。

银河磁体提示,随着业务规模不断扩大,京都龙泰营运资金需求也持续增加。目前适宜作为抵押物的主要固定资产已用于借款,受企业规模等因素制约,京都龙泰筹资的能力受到一定的限制,存在营运资金不足的风险,可能对生产经营造成不利影响。

此外,报告期内,京都龙泰汽车电机磁瓦产品的收入占同期主营业务收入的比例较高,公司存在依赖单一产品的风险。虽然汽车电机磁瓦产品作为汽车直流电机的核心部件,市场需求增长稳定,但如果宏观经济、行业竞争格局等发生重大变化,导致汽车电机磁瓦产品价格出现剧烈波动,单一的产品结构将可能对公司业绩产生较大的不利影响。

资料显示,成都银河磁体股份有限公司于2010年10月13日上市,公司的主营业务是粘结钕铁硼(BonedNdFeB)稀土磁体元件及部件、钐钴磁体和热压钕铁硼磁体的研发、生产和销售。

纵观近年业绩表现,银河磁体净利润已连续三年呈现下滑态势,然而今年上半年略有回暖。这一趋势或许正是其计划收购京都龙泰,并瞄准汽车永磁材料市场的战略考量所在。2021年至2024年,公司归母净利润分别为1.94亿元、1.71亿元、1.61亿元、1.47亿元。

2025年上半年,公司营业收入依旧承压,同比下降2.01%至3.89亿元;归母净利润为8424.81万元,同比增长7.26%;扣非归母净利润为8147.33万元,同比增长5.27%。

二级市场上,截至9月15日停牌前,银河磁体报32.29元/股,最新市值104.34亿元,今年来公司股价累计上涨超三成。

盛达优配-配资证券-杠杆买股-查查看股票配资提示:文章来自网络,不代表本站观点。